Bilan GES réglementaire

Répondez au décret n°2022-982 en intégrant les émissions indirectes les plus significatives.

Qui est concerné ?

Structures publiques de plus de 250 salariés et structures privées de plus de 500 salariés.

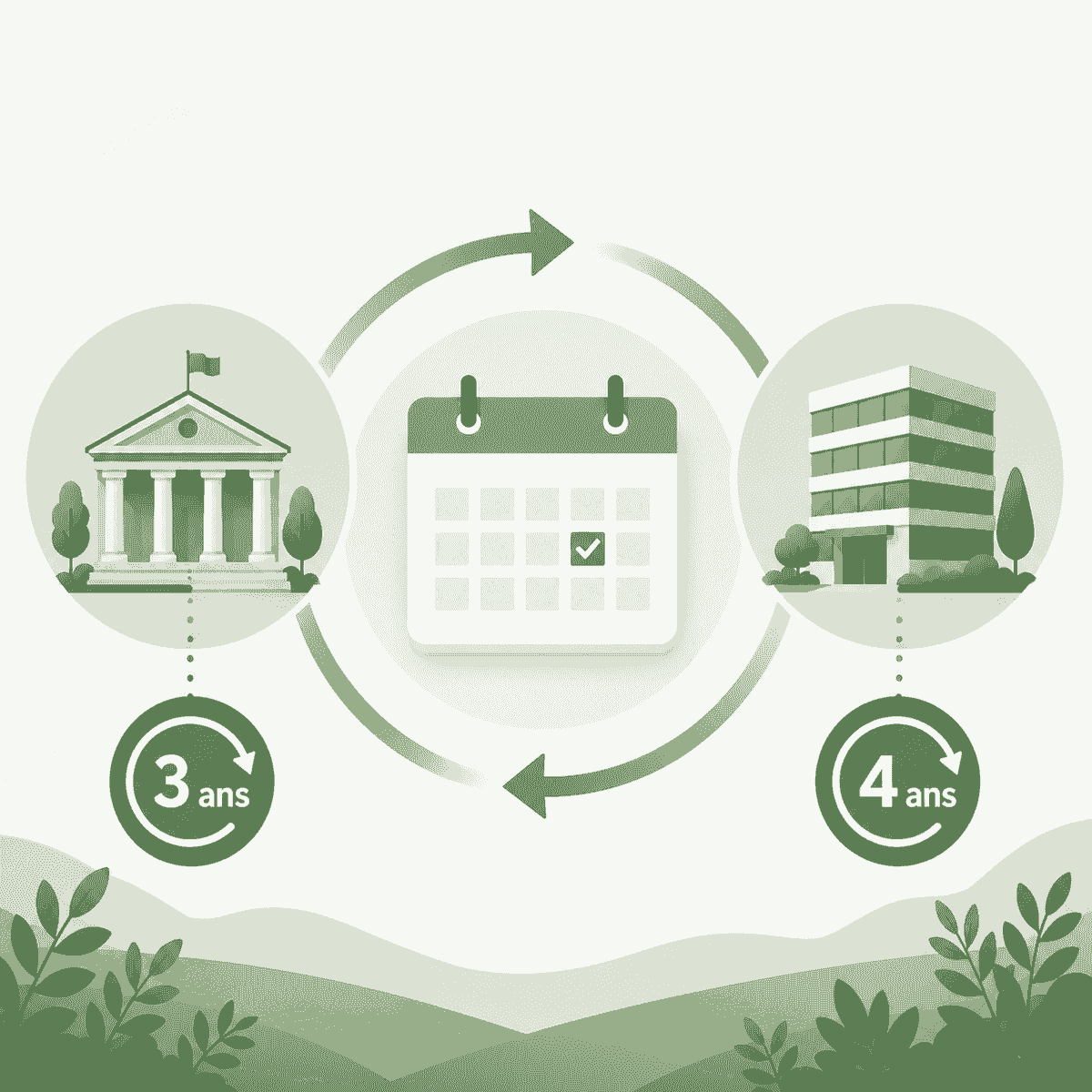

Fréquence de mise à jour

Tous les 3 ans pour le public et tous les 4 ans pour le privé.

Ce qui change depuis 2023

Intégration des émissions indirectes les plus significatives.

Pourquoi réaliser un Bilan GES ?

Respecter l’obligation, hiérarchiser les émissions et construire un plan de transition.

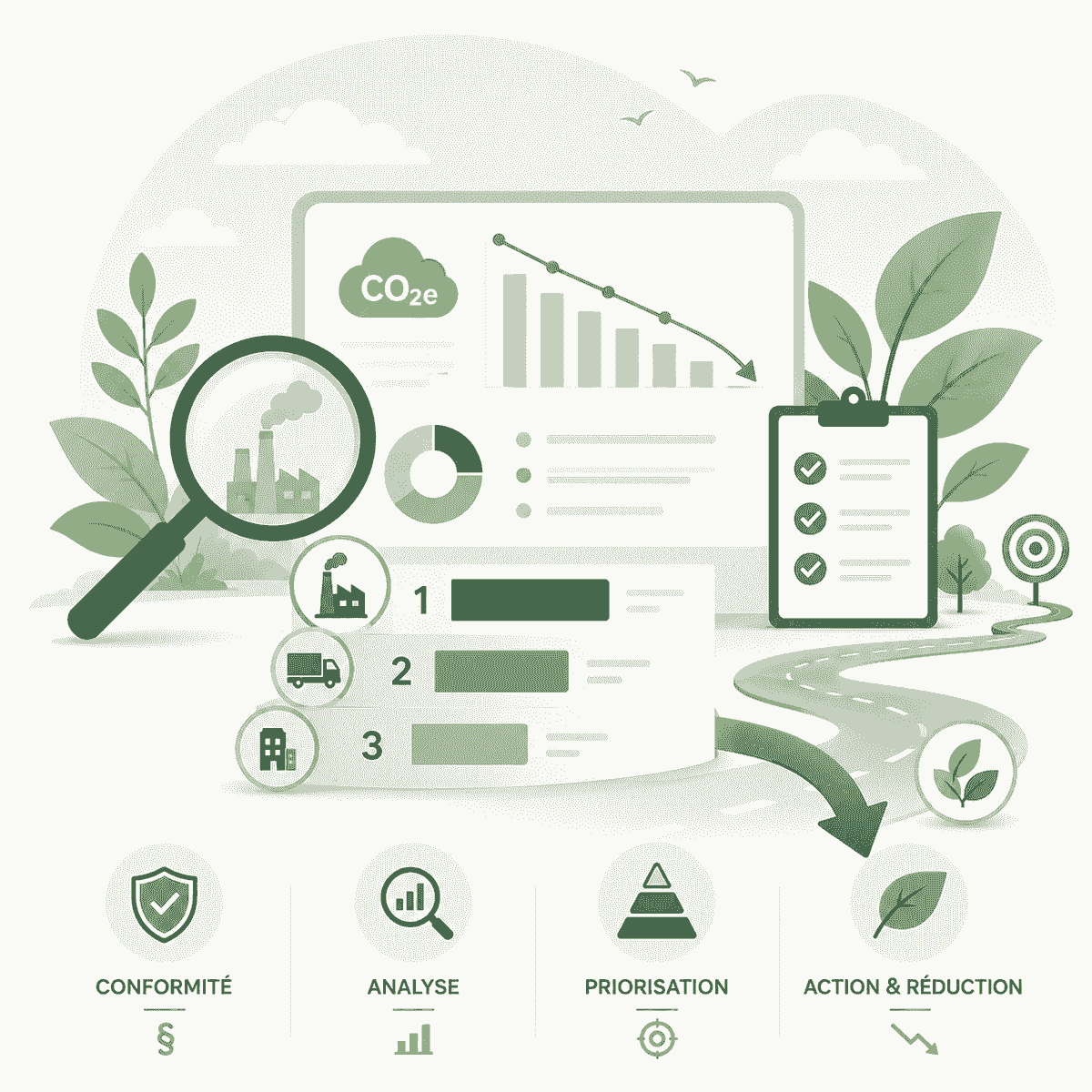

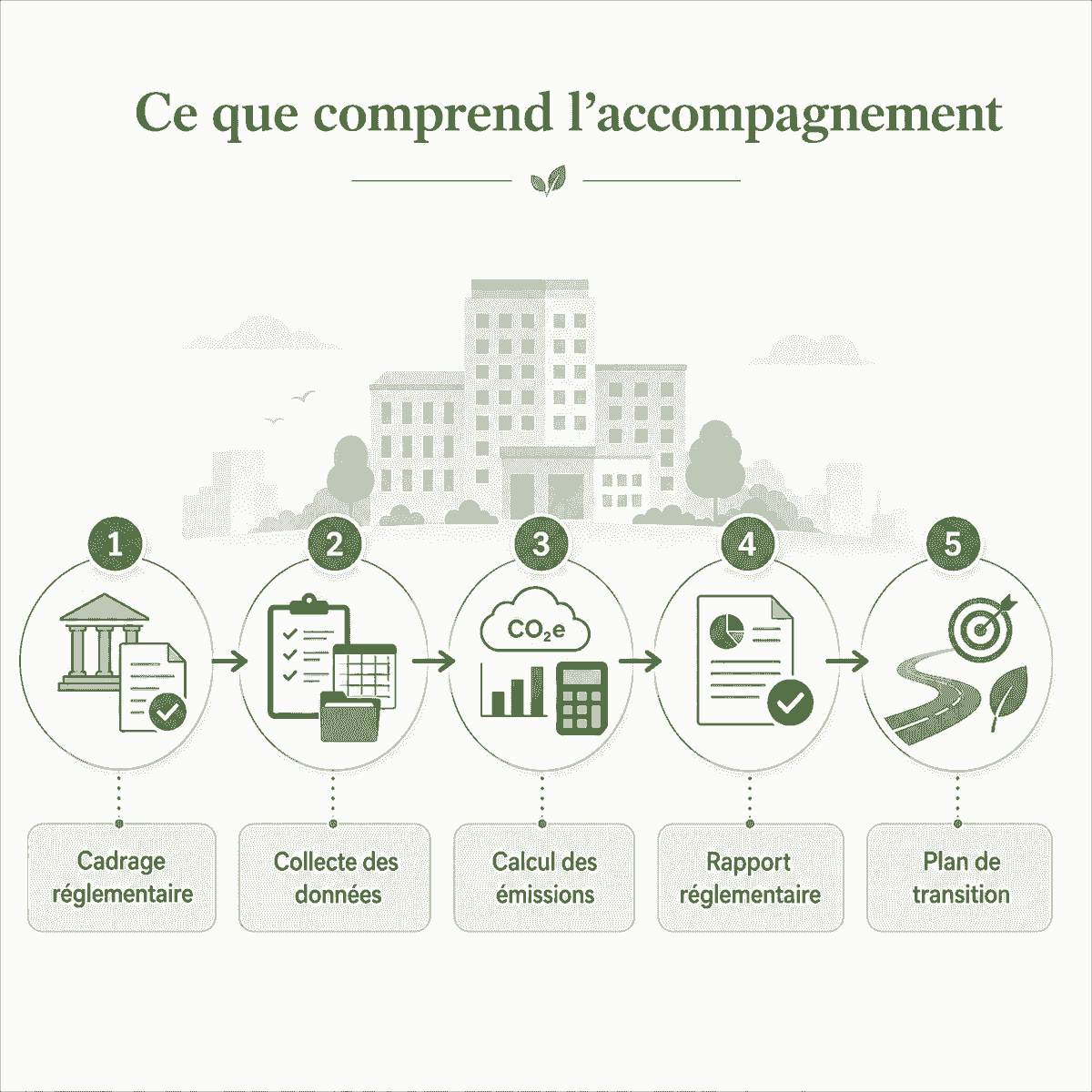

Ce que comprend l’accompagnement

Cadrage réglementaire

Vérification du périmètre, des obligations applicables et des catégories d’émissions à intégrer.

Collecte des données

Préparation des fichiers de collecte, accompagnement des services internes et vérification de la cohérence des données.

Calcul des émissions

Évaluation des émissions directes et indirectes à partir de facteurs d’émission adaptés.

Rapport réglementaire

Rédaction d’un rapport clair, structuré et exploitable par les équipes.

Plan de transition

Identification d’actions concrètes pour réduire les émissions de gaz à effet de serre.